Com a proximidade da próxima prova de Auditor-Fiscal da Receita Federal (10 de maio), é importante saber quais os conhecimentos e interpretações exigidos no último certame. A última prova de AFRFB foi realizada em 2012, quando 200 vagas foram ofertadas e 251 novos auditores convocados.

Em 2014, de acordo com o edital de 10 de março, são oferecidas 278 vagas para uma remuneração de R$ 14.965,44. Para ver nossa análise deste edital, publicada no Blog do Mapa, clique aqui.

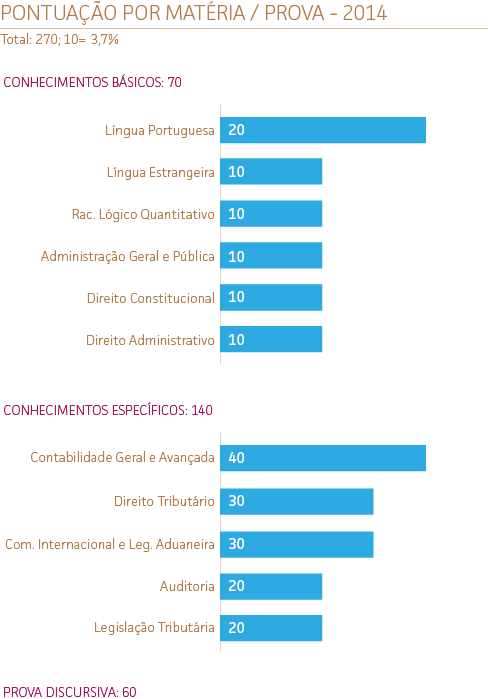

Os editais de 2012 e 2014 diferem quanto à composição das provas objetivas e o número de questões que deverão ser respondidas pelos candidatos. O concurso de 2012 teve três provas objetivas, enquanto o atual possui apenas duas. Naquele ano, o candidato precisava responder uma Prova de Conhecimentos Gerais, com 80 questões, e duas de Conhecimentos Específicos, com 60 questões cada. Foram 200 questões, enquanto no edital de 2014 são apenas 140, divididas em uma prova de Conhecimentos Gerais, com 70 questões e peso 1; e uma prova de Conhecimentos Específicos, também com 70 questões, mas com peso 2. Assim, são 210 pontos na prova objetiva, além de 60 na discursiva, chegando ao total de 270 pontos.

Além do número e distribuição das questões, as disciplinas também foram alteradas. A ESAF retirou a parte que continha, dentre os disciplinas básicas, Direito Civil, Direito Penal e Direito Comercial. Veja abaixo a composição da prova de 2014:

Gráfico da Análise do EDITAL/2014 → Pontuação por Matéria/Prova:

Gráfico de matérias de 2012:

O objetivo deste artigo é, no entanto, analisar a composição e distribuição da última prova, aplicada em setembro de 2012 pela ESAF. Assim, vamos começar olhando a distribuição de disciplinas de acordo com o edital:

Prova de Conhecimentos Gerais, com 80 questões, assim distribuídas:

- Língua Portuguesa, 20 questões e peso 2;

- Espanhol ou Inglês, 10 questões e peso 1;

- Raciocínio Lógico-Quantitativo, 20 questões e peso 2;

- Direito: Civil, Penal e Comercial, 20 questões e peso 1;

- Administração Geral e Pública, 10 questões e peso 1;

Prova de Conhecimentos Específicos I, com 60 questões de peso 2:

- Direito Constitucional, 10 questões;

- Direito Administrativo, 10 questões;

- Direito Tributário, 30 questões;

- Auditoria, 10 questões;

Prova de Conhecimentos Específicos II, também com 60 questões e peso 2:

- Contabilidade Geral e Avançada, 30 questões;

- Legislação Tributária, 15 questões;

- Comércio Internacional e Legislação Aduaneira, 15 questões;

Assim, com 200 questões e nota máxima de 360 pontos, a prova de 2012 exigia conhecimentos em mais matérias. Os 216 pontos mínimos para aprovação se referem a 60% dos pontos totais. Atente para o fato que o candidato deveria atingir, também, a nota mínima de 40% dos pontos em cada matéria. A fase discursiva de 2012, por sua vez, valia 120 pontos.

O Total de pontos possíveis naquele concurso era de 480 pontos. O primeiro colocado desse certame atingiu Nota Final de 371,00 pontos, ou 77% dos pontos totais, enquanto os últimos candidatos classificados dentro das 200 vagas originais ficaram empatados com 314,00 pontos, ou 65%.

Fazendo uma simples relação entre as duas provas, teríamos os aprovados deste ano entre o intervalo de 169 a 208 pontos. Pelo que tenho visto de meus alunos e de alguns usuários do Mapa, a nota proporcional de corte pode ser um pouco superior à de 2012.

Vamos, agora, analisar matéria por matéria:

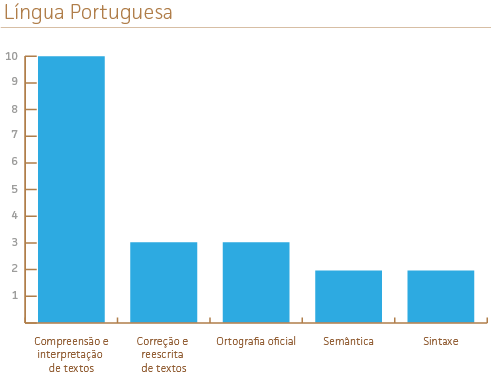

Na prova de Língua Portuguesa, composta por 20 questões, houve concentração na parte de ‘Compreensão e Interpretação de Texto’, responsável por metade das questões da disciplina. Além delas, as demais questões privilegiaram os temas de ‘Correção e reescrita de Textos’, ‘Ortografia Oficial’, ‘Semântica’ e ‘Sintaxe’. Destas, uma questão sobre o uso da crase e outra sobre pontuação.

Nenhuma surpresa nessa prova! Esta concentração em Interpretação de Textos é recorrente em provas da ESAF (e de outras bancas). Fiz uma breve análise em todas as questões de Língua Portuguesa que temos da ESAF no Mapa da Prova e cheguei à conclusão que estes são os temas que mais caem em provas desta banca:

- Compreensão e Interpretação de Textos;

- Ortografia Oficial;

- Modos e tempos Verbais; e

- Acentuação Gráfica.

Estude e revise bem esses temas!

O segmento de Língua Estrangeira (Inglês ou Espanhol) do concurso dá, tradicionalmente, opção de escolha entre os dois idiomas. Nos dois editais (2012 e 2014) são 10 questões reservadas para um dos dois idiomas.

Em 2012 a prova de Inglês trouxe, somente, ‘Compreensão e Interpretação de Textos’. Nenhuma questão de elementos gramaticais foi apresentada aos candidatos. Em minha análise de provas anteriores da ESAF, no entanto, verifiquei que não trazem grande preferência por interpretação, já que é muito próximo o número de questões de gramática e de interpretação. O Ibope diria que há ‘empate técnico’.

Em Espanhol, por sua vez, 90% das questões foram de ‘Compreensão e interpretação’, enquanto uma foi de gramática. Apesar de simples, a prova de espanhol trouxe um pouquinho de gramática. As provas anteriores da ESAF também permitem empate técnico entre as questões de interpretação e gramática.

A próxima disciplina analisada é Raciocínio Lógico e Matemático. Esta disciplina foi cobrada de forma mais ampla em 2012, cobrindo quase todo o espectro da disciplina, em que 40% das questões foram de ‘Matemática Básica’, como ‘geometria e Trigonometria’, ‘Matrizes e sistemas lineares’ e ‘Números Reais’ e ‘Frações’.

Por outro lado, 20% das questões foram de ‘Raciocínio Lógico’, todas de ‘Lógica Proposicional’; 20% de ‘Estatística Básica’, com concentração em ‘Medidas de Dispersão’; 20% de ‘Estatística Avançada’, com ‘Teste de hipóteses’ e ‘Distribuição de Probabilidades’. A 20ª questão foi anulada, o que não faz mal, pois essa era a mais fácil de todas as questões de Raciocínio Lógico e Matemático, sendo de ‘Frações e Porcentagens’.

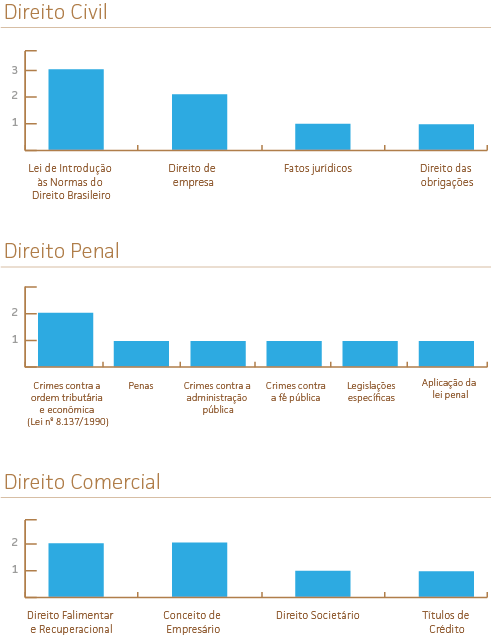

Os “Direitos” da Prova de Conhecimentos Gerais eram Civil, Penal e Comercial. Foram removidos da prova deste ano, como visto, mas suas 20 questões foram divididas de forma quase fraternal: sete para Civil, sete para Penal e seis para Comercial.

As sete questões de Direito Civil foram distribuídas, de forma decrescente, em ‘Direito das Obrigações’, ‘Fatos Jurídicos’ e ‘Direito da Empresa’ e ‘Lei de Introdução às Normas do Direito Brasileiro’. Prova tradicional e de grau de dificuldade de média para baixa.

A parte de Direito Penal foi bem distribuída, sendo que apenas um tópico ficou com 2 questões: ‘Crimes contra a ordem tributária e econômica (Lei nº 8.137/1990)’; as demais questões ficaram em ‘Aplicação da Lei Penal’, ‘Penas’, ‘Crimes de funcionário público contra a administração em geral’, ‘Falsidade documental, e ‘Abuso de autoridade (Lei nº 4.898/1965)’.

Por fim, a parte de Direito Comercial, com seis questões, teve duas questões em ‘Falência’ e duas sobre o ‘Conceito de Empresário’, enquanto as restantes ficaram em ‘Sociedade Empresária’ e ‘Títulos de Crédito’.

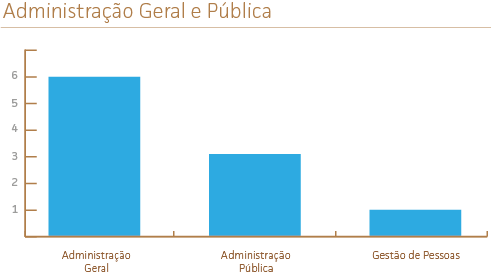

A última disciplina da parte de Conhecimentos Gerais é Administração Geral e Pública. Das 10 questões, seis foram de ‘Administração Geral’, 3 de ‘Pública’ e 1 de ‘Gestão de Pessoas’. Destaque para ‘Processos decisórios e de solução de problemas’, único tema com 2 questões; as demais foram distribuídas em oito temas.

Em ‘Administração Pública’ as três questões foram sobre ‘Avaliação da Gestão Pública’, ‘Modelos Teóricos de Administração Pública: Patrimonialista, Burocrático e Gerencial’ e ‘Governo Eletrônico e Transparência’.

As provas de Conhecimentos Específicos, responsáveis por 240 pontos, ou metade de todos os pontos possíveis no concurso de 2012, merecem atenção especial. A Primeira delas foi composta por Direito Constitucional, Direito Administrativo, Direito Tributário e Auditoria, que são matérias mantidas para a prova atual.

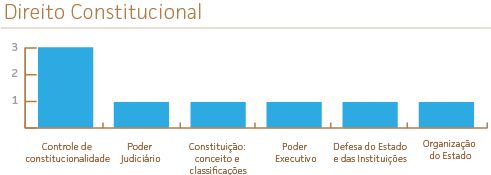

Foram 10 questões de Direito Constitucional. Duas questões foram anuladas pela banca: uma sobre a ‘Advocacia Pública’ (Art. 131) e outra sobre ‘Comissões parlamentares’ (Art. 58). Das remanescentes, o tema com maior número de questões (3), foi ‘Controle de constitucionalidade’, seguido por temas de questão única: ‘Constituição: conceito e classificações’, ‘Organização do Estado’, ‘Poder Judiciário’, ‘Poder Executivo’ e ‘Defesa do Estado e das Instituições’.

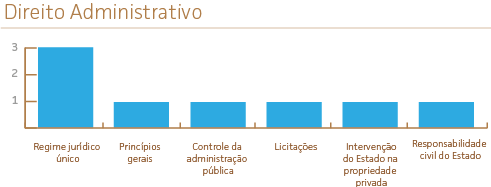

A próxima disciplina é o Direito Administrativo, também com 10 questões e uma anulação. As nove questões restantes trataram de dois temas majoritários e quatro temas com uma questão apenas. Os dois maiores foram ‘Regime jurídico único’ e ‘Princípios Gerais do Direito Administrativo’. Os conteúdos com apenas uma questão cada foram: ‘Controle da administração pública’, ‘Licitações’, ‘Intervenção do Estado na propriedade privada’ e ‘Responsabilidade civil do Estado’.

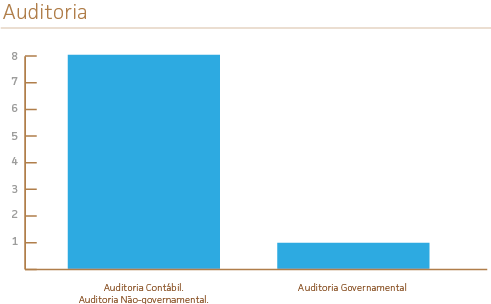

A parte de Auditoria não teve anulações e as 10 questões se concentraram em dois temas: ‘Auditoria Contábil & Auditoria Não-governamental’, com 8 questões e ‘Auditoria Governamental’, com as duas outras. Dentro de ‘Auditoria Contábil & Auditoria Não-governamental’ é possível dar destaque especial para ‘Objetivos Gerais do Auditor Independente’, com três questões e ‘Amostragem em Auditoria & Amostragem Estatística’ com duas. A parte de ‘Auditoria Governamental’ tratou de ‘Monitoramento, Supervisão e Controle de Qualidade’ e ‘Auditoria de Regularidade e Operacional’, com uma questão para cada.

A parte de Direito Tributário deixarei para o final, em análise conjunta com Legislação Tributária e Legislação Aduaneira.

A segunda prova de Conhecimentos Específicos é composta, por sua vez, pelas disciplinas: Contabilidade Geral e Avançada, Legislação Tributária e Comércio Internacional e Legislação Aduaneira.

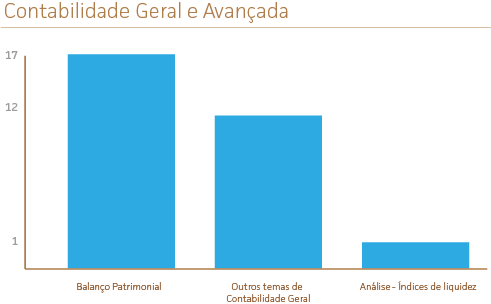

A parte de Contabilidade Geral e Avançada assustou muita gente. Exceto por uma, as questões foram todas da parte geral da Contabilidade, especialmente de ‘Balanço Patrimonial’, que teve 17 questões. Em seguida, lá atrás, temos ‘Patrimônio’, ‘Demonstrações Contábeis’ e ‘Demonstração do Resultado do Exercício’ com duas questões cada e todos os demais temas com apenas uma. São eles:

‘Pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC) e Estrutura Conceitual aprovada pelo Conselho Federal de Contabilidade’, ‘Escrituração’, ‘Folha de pagamento: cálculo e contabilização’, ‘Operações com Mercadorias’, ‘Demonstração do Resultado Abrangente’ e ‘Demonstração dos Fluxos de Caixa’. Uma questão de custos, somente, sobre ‘Índices de liquidez’ fecha as 30 questões de contabilidade.

Percebe-se uma preferência clara da banca pelas questões de ‘Balanço Patrimonial’ e, apesar de achar que não serão tantas assim na prova deste ano, não tenho motivos para desconsiderar que serão grande parte das 20 questões da prova atual.

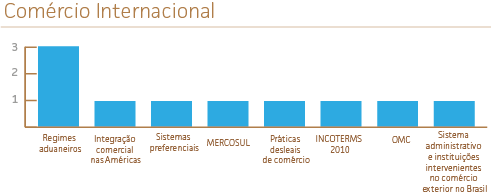

Apesar de as matérias Comércio Internacional e Legislação Aduaneira virem juntas no Edital com 15 questões, a análise será separada. Comércio Internacional ficou com 10 questões, destacando os ‘Regimes Aduaneiros’, tema que é, na verdade, misto com Legislação Aduaneira. Mas, como eu dou aula de Comércio, preferi colocá-las aqui. Fora essas três questões, tivemos uma questão de cada um dos temas a seguir:

‘A Organização Mundial do Comércio (OMC)’, ‘Sistemas preferenciais: O Sistema Geral de Preferências (SGP)’, ‘MERCOSUL’, ‘Práticas desleais de comércio’, ‘A Câmara de Comércio Exterior (CAMEX)’, ‘INCOTERMS’ e ‘Integração comercial nas Américas’.

Parece haver uma preferência da banca pelas questões tradicionais que trazem OMC e MERCOSUL, além dos termos e nomenclaturas de comércio. Digo a meus alunos que estudem, em primeiro lugar, ‘Regimes Aduaneiros’ e, em segundo o MERCOSUL.

Não se esqueça, no entanto, de dar atenção especial à OMC, tanto pela eleição do Brasileiro Roberto Azevêdo como Diretor-Geral da OMC, mas pelo Acordo de Bali, valorizado pelo Brasil e bastante discutido quanto aos impactos tarifários e, especialmente, não-tarifários quanto a produtos agrícolas.

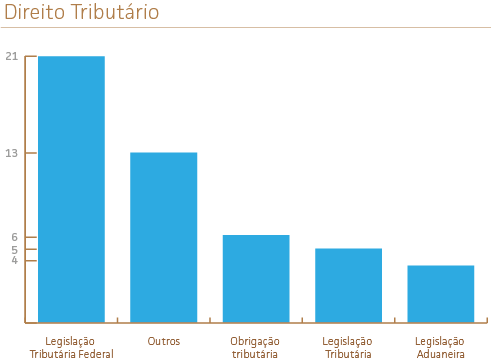

A maior parte das Provas de Conhecimentos Específicos, no entanto, é sobre Direito Tributário (30 questões), Legislação Tributária (15 questões) e Legislação Aduaneira (5 questões). Essas 50 questões irei analisar juntas, dada a proximidade e familiaridade dos temas. Uma das 50 foi anulada, deixando 49 questões valendo 98 pontos, ou ⅕ de todos os pontos possíveis no concurso (contando, inclusive, a prova discursiva).

Vinte e uma questões foram sobre ‘Legislação Tributária Federal’, sendo 9 a respeito de ‘Imposto sobre a Renda’, 6 acerca de ‘Imposto sobre Produtos Industrializados (IPI)’, 5 sobre ‘Contribuição Previdenciária’ e uma abordava ‘Pis/Cofins’.

As demais questões ficaram nesta ordem decrescente: ‘Obrigação tributária’, com 6; ‘Legislação Tributária’, 5; ‘Legislação Aduaneira’, 4; ‘Limitações constitucionais do poder de tributar’, ‘Legislação Tributária Estadual’ e ‘Legislação Tributária Municipal’, com 3 questões cada; ‘Tributos’, ‘Sistema tributário nacional’ e ‘Responsabilidade tributária’ com uma cada.

Acredito que um destaque deve ser dado às 4 questões de ‘Legislação Aduaneira’, que pode ser decomposta em duas questões sobre ‘Contribuição para o PIS/PASEP-Importação e COFINS-Importação’, uma sobre ‘Mercadoria Avariada e Extraviada’ e uma do ‘ICMS vinculado à Importação’.

Por fim, planeje seus estudos para que consiga incluir todas as disciplinas em sua semana! Estude o edital e veja quais temas caíram mais. Isso não garante que voltarão a cair na mesma proporção, mas não se esperam surpresas no dia da prova. Estude e resolva questões sempre!

Planeje. Estude. Revise. Passe!

Sucesso nos estudos!

Leia também: Análise do edital da Receita AFRFB/2014

Delchi Bruce estudou Relações internacionais na UnB e é professor de cursinho desde 2008. É apaixonado por formas de melhorar a produtividade e ser mais eficiente. Trabalhou no Mapa da Prova por quase 8 anos! Usa linux desde 1999 (Manjaro desde 2018) e faz trade de bitcoin de vez em quando. Você pode entrar em contato por aqui.

Delchi Bruce estudou Relações internacionais na UnB e é professor de cursinho desde 2008. É apaixonado por formas de melhorar a produtividade e ser mais eficiente. Trabalhou no Mapa da Prova por quase 8 anos! Usa linux desde 1999 (Manjaro desde 2018) e faz trade de bitcoin de vez em quando. Você pode entrar em contato por aqui.O que acharam? Faz sentido? Como você está estudando?